De meest voorkomende

hypotheekvormen voor 65-plussers

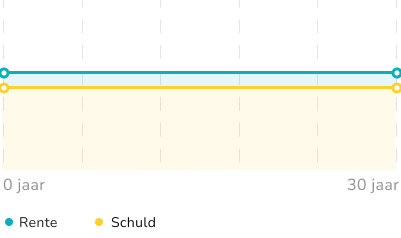

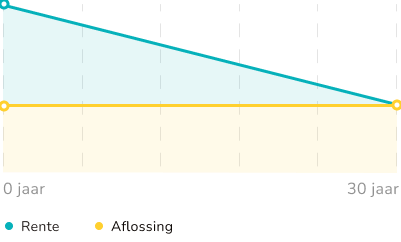

Aflossingsvrije hypotheek

Met een aflossingsvrije hypotheek betaal je tijdens de hypotheekperiode alleen rente en geen aflossing. Daardoor zijn je maandelijkse lasten een stuk lager dan bij andere hypotheekvormen.

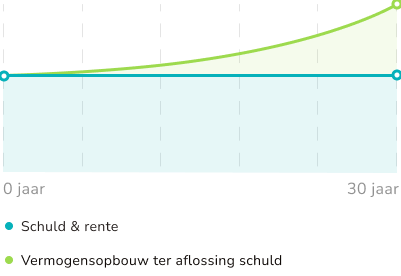

Overwaarde hypotheek

Een verzilverhypotheek, ook bekend als een opeethypotheek of overwaarde hypotheek, is met name aantrekkelijk voor ouderen met een bescheiden inkomen. Door een gedeelte van de overwaarde van je woning te gebruiken, kun je extra financiële ruimte creëren.

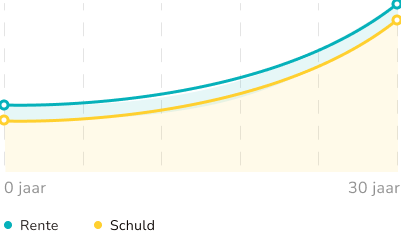

Annuïteitenhypotheek

Met een annuïteitenhypotheek los je elke maand een vast bedrag af. Zo weet je zeker dat je jouw hypotheek helemaal terugbetaalt. In het begin los je minder af en betaal je meer rente. Later is dat andersom. Bij deze hypotheekvorm heb je meestal recht op hypotheekrenteaftrek.

Benieuwd naar jouw mogelijkheden?

We begrijpen dat het uitzoeken van verschillende hypotheken niet altijd even makkelijk is. Zeker niet omdat elke hypotheekvorm zijn eigen voor- en nadelen heeft. Kan je wel wat hulp gebruiken? Wij staan voor je klaar in elke stap van het proces.

Andere hypotheekvormen

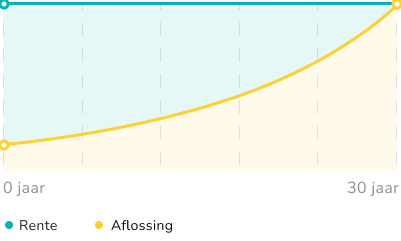

Lineaire hypotheek

Bankspaarhypotheek

Beleggingshypotheek

Levenhypotheek

Uiteenlopende mogelijkheden

Als 65 plusser ben je op zoek naar een hypotheekvorm die aansluit bij jouw specifieke behoeften en financiële situatie.

Er zijn verschillende opties beschikbaar die speciaal zijn ontworpen voor senioren. In dit overzicht nemen we enkele hypotheekvormen onder de loep die ideaal zijn voor jou als senior. Ontdek de voordelen van een seniorenhypotheek, de mogelijkheden van een aflossingsvrije hypotheek voor ouderen en de flexibiliteit van een overwaardehypotheek.

Seniorenhypotheek: Op maat gemaakt voor jouw financiële situatie

Als senior heb je specifieke wensen en eisen als het gaat om een hypotheek. Een seniorenhypotheek is een hypotheekvorm die is afgestemd op jouw financiële situatie. Deze hypotheek biedt flexibiliteit en zekerheid, zodat je kunt genieten van je oude dag zonder financiële zorgen. Met een seniorenhypotheek profiteer je van gunstige voorwaarden en mogelijkheden die passen bij jouw unieke behoeften.

Aflossingsvrije hypotheek voor ouderen: Flexibele maandelijkse lasten

Als senior wil je misschien profiteren van lagere maandelijkse lasten. Een aflossingsvrije hypotheek voor ouderen kan de juiste keuze zijn. Met deze hypotheekvorm betaal je tijdens de hypotheekperiode alleen rente en geen aflossing. Dit resulteert in lagere maandelijkse lasten in vergelijking met andere hypotheekvormen. Hoewel de hypothecaire schuld theoretisch gezien aan het einde van de looptijd moet worden afgelost, wordt de termijn vaak verlengd. Je hebt ook de mogelijkheid om de hypotheek af te lossen bij verkoop van de woning of het bedrag in één keer over te maken op de einddatum van de hypotheekperiode. Tussentijds aflossen is mogelijk tot ten minste 10% van de oorspronkelijke hypotheekhoogte per jaar.

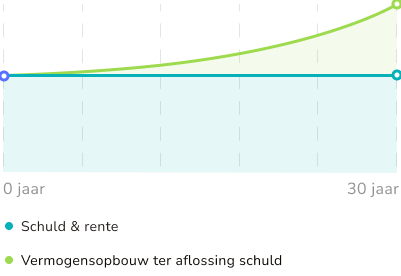

Overwaardehypotheek: Optimaal gebruikmaken van je vermogen

Als senior heb je mogelijk overwaarde opgebouwd in je woning. Met een overwaardehypotheek kun je deze overwaarde benutten om extra financiële ruimte te creëren. Deze hypotheekvorm is interessant voor senioren met een relatief laag inkomen. Je kunt de overwaarde gebruiken voor verschillende doeleinden, zoals het financieren van een wereldreis, het schenken van een bedrag aan je kinderen, het verduurzamen van je woning of het realiseren van een verbouwing. Met een overwaardehypotheek heb je de vrijheid om jouw vermogen te gebruiken op een manier die bij jou past.