Wat is een aflossingsvrije hypotheek?

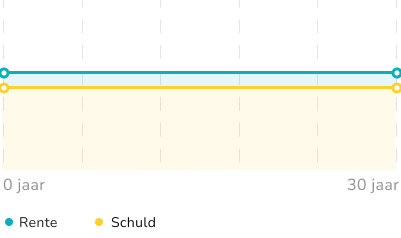

De aflossingsvrije hypotheek is een eenvoudige hypotheekvorm. Zoals de naam al aangeeft, hoef je tijdens de looptijd van het contract niet af te lossen, hoewel dit wel mogelijk is. Gedurende de looptijd betaal je maandelijks alleen rente. Hierdoor zijn de maandelijkse lasten met deze hypotheekvorm zeer laag. Een belangrijk kenmerk van deze hypotheekvorm is dat je tot maximaal 50% van de marktwaarde van de woning kunt lenen met een aflossingsvrije hypotheek. Als je meer dan 50% van de marktwaarde van de woning wilt lenen, moet het bedrag dat boven deze grens uitkomt worden afgesloten als een annuïteiten- of lineaire hypotheek.

Kenmerken

- Je betaalt alleen rente

- Je hebt geen aflossingsverplichting (het kan en mag wel)

- Aan het einde van de looptijd (van meestal 30 jaar) betaal je in één keer de openstaande hypotheekschuld of je verlengt de hypotheek weer voor een periode van 30 jaar. Dit is niet leeftijdsgebonden.

- Ook kan de rente van een aflossingsvrije hypotheek aftrekbaar zijn. Deze hypotheek moet dan wel voor 1-1-2013 zijn afgesloten en gebruikt zijn voor de woning.